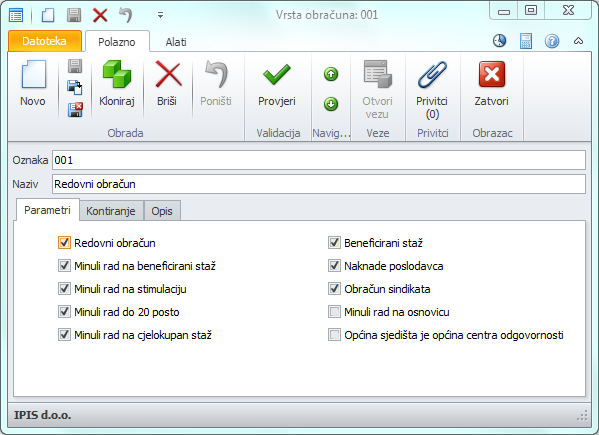

Vrste obračuna |

|

Vrste obračuna |

|

Ovdje definiramo vrste obračuna, kao i njihovo ponašanje i pravila kontiranja i knjiženja u financijsko knjigovodstvo:

•Oznaka - Oznaka vrste obračuna

•Naziv - Naziv vrste obračuna

•Redovni obračun - Da li će prilikom obračuna odbijati rate za kredite

•Minuli rad na beneficirani staž - Da li se računa minuli rad na beneficirani radni staž

•Minuli rad na stimulaciju - Da li se računa minuli rad i na stimulaciju

•Minuli rad do 20 posto - Ograničava li se postotak minulog rada na 20% maksimalno

•Minuli rad na cjelokupan staž - Da li će se minuli rad obračunati i na staž iz prethodnih poduzeća

•Beneficirani staž - Da li će u ovom obračunu koristiti obračun beneficiranog radnog staža

•Naknade poslodavca - Hoće li se računati naknade poslodavaca

•Obračun sindikata - Računa li se sindikat

•Minuli rad na osnovicu - Minuli rad uvijek računa na osnovicu koja je definirana u registru djelatnika

•Općina sjedišta je općina centra odgovornosti - Da li će koristiti općinu sjedišta sa centra odgovornosti

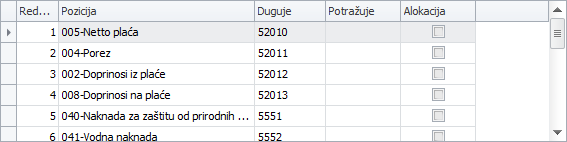

Na jezičku kontiranje unosimo pravilo kako će se knjižiti ova vrsta obračuna:

•Pozicija - Birate iz liste moguće pozicije za knjiženje (pozicije je moguće proširivati prema potrebama korisnika)

•Duguje - Dugovni konto

•Potražuje - Potražni konto

•Alokacija - Da li će se rasporediti iznosi za ovu poziciju po centrima odgovornosti radnika